《北银国际资产管理公司》不良资产证券化深度剖析报告

在经济发展的复杂进程中,不良资产的处置始终是金融领域的关键议题。2025 年,随着经济环境的动态变化,不良资产行业呈现出一系列值得关注的新态势,不良资产证券化也在其中扮演着愈发重要的角色。

不良资产行业现状与新闻聚焦

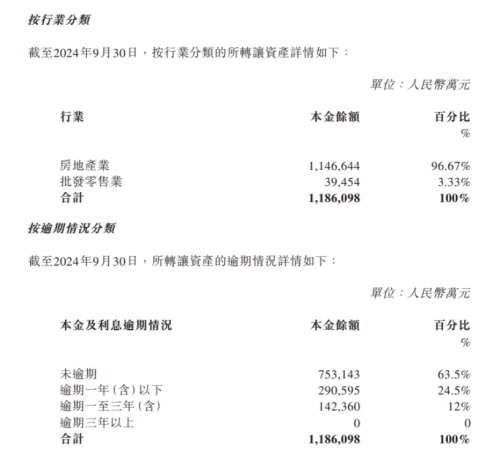

近期,不良资产市场的活跃度显著提升。多家银行在 2024 年末加速出清不良资产,如广州农商行在 2024 年 12 月 30 日以 99.93 亿元向广州资产管理有限公司出售并转让资产,预计产生亏损约 3.4 亿元 ,所转让债权资产中房地产业本金余额占比 96.67%,收益恶化明显。广发银行也公告璟粹 2024 年第九期不良资产收益权成功转让,资产原始金额 49.49 亿元,实际转让金额仅 2.5 亿元,折扣低至 0.5 折。除了银行,信托机构也在谋求处置不良债权资产,渤海国际信托、华润深国投信托等多家信托机构在地产权交易平台挂牌处置不良债权资产,普遍采取打折出售的方式,最低至 1.1 折,但成交情况并不理想,多数无人问津或流拍。

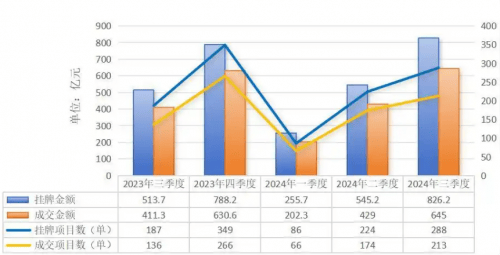

从整体市场数据来看,银登中心数据显示,2024 年前三季度的不良贷款转让业务挂牌数量分别为 86 单、224 单和 288 单,呈加速出清趋势,成交规模达 1276.3 亿元,同比增长 106.99%。这表明商业银行不良贷款转让呈加速态势,背后是银行机构不良贷款高效处置需求的提升、前期试点良好效果的推动以及参与机构名单的持续扩容。

展开全文

二、不良资产证券化的市场意义

(一)对商业银行的重要性

对于商业银行而言,不良资产证券化是快速减少不良资产规模、降低不良率、提升资产质量的有力工具。通过将不良资产打包出售,银行能够改善资产负债表结构,增强资金流动性,维持健康稳定的经营状态,为后续业务的拓展和风险防控创造有利条件。

(二)对投资者的独特价值

投资者参与不良资产证券化产品投资,与传统的股票或债券投资有着本质区别。投资对应的是证券化资产池所产生现金流或剩余权利的要求权,基于存量资产的资产信用融资,实现了与发起人的经营状况及信用的有效风险隔离。这种特性使得投资者在投资组合中增加了一种风险分散的选择,尤其在经济波动时期,为资产配置提供了更多的灵活性。

(三)与不良资产批量转让的对比优势

相较于不良资产批量转让,不良资产证券化的市场投资主体更为丰富,信息披露更为公开透明。其优先级、次级档的分层安排,有效激发了市场投资活力。目前不良资产批量转让市场仍为定向转让,受让主体资格仅限于四大资产管理公司和备案过的地方资产管理公司,而资产证券化产品在银行间市场公开发行,投资者范围大幅扩展。优先级投资证券一般能达到 AAA 级,可视为风险水平较低的固定收益类产品,在当前可能出现的资产荒局面下,这类产品有望受到市场的青睐。从市场机制角度看,批量转让处置不良资产的市场规模受特定受让主体收购计划、融资规模的限制,存在规模上限,而资产证券化的规模受市场限制因素较小。

三、不良资产证券化的基本原理

(一)资产重组原理

资产重组是不良资产证券化的前提。资产证券化要求资产池中的资产在未来能产生可预见、相对稳定的现金流,而单个不良资产往往难以满足这一条件。通过对单笔不良资产进行分析、预测回收现金及期限,进行打折估值后,将回收期限相近的资产汇集形成资产池。资产池作为一个整体,回收期限相对确定,具备一定的安全性和收益率,实现了 1 + 1 > 2 的效果,使得不良资产能够采用证券化手段进行处置。

(二)风险隔离原理

不良资产证券化运用特殊目的实体(SPV)的交易方式实现风险隔离。设立专门的 SPV,将基础资产池真实出售给 SPV,使其从原始所有人中彻底剥离,避免与原始所有人的其他资产产生权属关系。这一技术有效提高了不良资产的投资吸引力。与常见融资方式如股票、企业债券相比,资产证券化产品通过风险隔离,使投资者面临的风险仅局限于资产池本身,变得简单、可控,避免了与发行方整体运行风险的捆绑。

(三)真实出售原理

真实出售原理与风险隔离原理紧密相连。它不仅为不良资产 “出表” 提供了直接依据,满足了商业银行迅速高效处置不良资产的根本目标,也为商业银行积极运用不良资产证券化手段提供了动力。尽管我国监管部门提出了 5% 风险自留的监管要求,如何在会计准则框架下实现全额出表,还需要进一步优化产品结构设计。

(四)信用增级原理

面对不良资产,投资者往往持谨慎态度,信用增级技术成为不良资产证券化过程中的关键环节。通过一系列增级方式提升资产池的信用级别,降低基础资产的风险。信用增级一方面降低了证券化产品的风险,让投资者能够购买到信用级别较高的投资证券;另一方面,合理的信用增级手段在充分估计投资风险的基础上,有效提升证券化产品的价格,降低不良资产损失。常见的信用增级方式包括内部增级和外部增级,内部信用增级通过现金流重组、产品结构分层设计、储备账户、超额抵押等方式实现;外部信用增级通过保险、银行信用证、公司担保、现金抵押账户等方式实现。实际操作中,多采用内部和外部相结合的模式,在发行成本预算约束下选择最优增级组合。

四、不良资产证券化的前景预测与观点分析

未来,随着金融市场的不断完善和监管政策的持续优化,不良资产证券化有望迎来更广阔的发展空间。一方面,经济结构的调整和产业升级过程中,不良资产的产生可能会呈现新的特点和规模,这将为不良资产证券化提供更多的业务机会。另一方面,投资者对于多元化投资产品的需求也在不断增加,不良资产证券化产品凭借其独特的风险收益特征,有望吸引更多的投资者参与。

然而,不良资产证券化在发展过程中也面临一些挑战。例如,在资产估值方面,不良贷款普遍存在复杂的处置障碍,回收现金流估算难度大,尽管采用抽样估值方式,但仍存在一定的不确定性。发行定价环节,除了资产回收不确定外,投资期限不确定性风险较为突出,优先级证券投资期限不明确,给大额投资者的资金安排带来困难。此外,产品路演与销售环节,次级证券的发行难度较大,需要提前开展投资者招募工作。

为了推动不良资产证券化的健康发展,监管部门应进一步完善相关政策法规,明确操作规范和标准,加强市场监管,防范潜在风险。金融机构应不断提升自身的专业能力,包括资产筛选、估值定价、信用增级等方面,提高产品质量和市场竞争力。同时,加强投资者教育,提高投资者对不良资产证券化产品的认知和理解,培育成熟的市场投资者群体。

不良资产证券化在 2025 年及未来的金融市场中具有重要的地位和发展潜力,尽管面临挑战,但通过各方的共同努力,有望在不良资产处置和金融市场优化中发挥更大的作用。

评论