国金证券:给予国泰海通买入评级

国金证券股份有限公司夏昌盛,舒思勤近期对国泰海通进行研究并发布了研究报告《并购带来业绩高弹性,市场交投活跃下25Q1扣非后归母净利润yoy+61%》,给予国泰海通买入评级。

国泰海通(601211)

4月29日,国泰海通发布2025年一季报。25Q1公司实现营业总收入118亿元,yoy+47%;实现归母净利润122亿元,yoy+392%;扣非后归母净利润33亿元,yoy+61%。合并后资产规模实现跨越式提升,总资产较上年末提升62%至1.69万亿元,净资产较上年末提升88%至0.32万亿元,加权平均ROE为6.46%,同比+4.91pct,扣非后加权平均ROE为1.69%,同比+0.43pct。

公司吸收合并海通证券已于2025年3月14日完成,归母净利润大幅增长的主要原因为吸收合并产生负商誉带来营业外收入增加;公司归母扣非净利润增长的主要原因为经纪、投资等业务实现较大幅度增长。

在2024年同期低基数效应与当前市场环境改善的双重驱动下,公司25Q1业绩同比增速实现显著提升:

(1)经纪业务:受益于市场交投回暖,Q1全市场日均股基成交额达1.75万亿元,同比增幅71%。公司股基交易量同比增加,经纪业务净收入yoy+77%至27亿元。

(2)投行业务:净收入yoy+10%至7亿元。25Q1公司IPO/再融资/债券分别同比-13%/-75%/+3%(24Q1规模为国泰君安+海通证券合计承销规模),预计投行业务仍有所承压(全市场分别-30%/+59%/+17%)。

(3)资管业务:净收入yoy+27%至12亿元。25Q1末华安基金/国君资管非货公募规模分别达3832/469亿元,同比分别+18%/+29%;25Q1末富国基金/海富通非货公募规模分别达6799/1245亿元,同比分别+19%/+12%。

(4)自营业务净收入yoy+67%至40亿元,由于吸收合并Q1末自营资产规模较上年末+39%至7348亿元。

盈利预测、估值与评级

合并后国泰海通在财富管理、投行、资管、机构等条线业务竞争力将实现显著提升,同时更大的资产负债表有助于客需、做市等机构业务规模增长,助推公司加快打造国际一流投资银行。我们预计公司2025-2027年实现归母净利201亿元/185亿元/219亿元,同比+54%/-8%/+18%,给予2025年0.9倍PB,维持“买入”评级。

风险提示

1)宏观经济下行、投资者避险情绪升温;2)资本市场改革不及预期;3)权益市场修复不及预期。

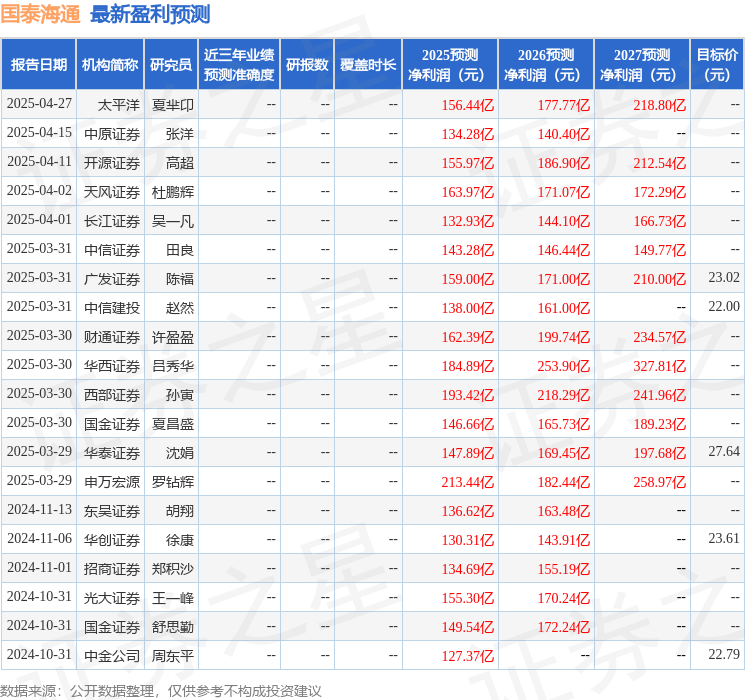

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级13家,增持评级2家,中性评级1家;过去90天内机构目标均价为23.86。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

评论