中原证券:给予国元证券增持评级

中原证券股份有限公司张洋近期对国元证券进行研究并发布了研究报告《2024年中报点评:自营业务同比高增,资管业务提质增效》,本报告对国元证券给出增持评级,当前股价为8.16元。

国元证券(000728)

2024年中报概况:国元证券2024年上半年实现营业收入30.84亿元,同比-0.85%;实现归母净利润10.00亿元,同比+9.44%;基本每股收益0.23元,同比+9.52%;加权平均净资产收益率2.84%,同比+0.11个百分点。2024年半年度不分配、不转增。

点评:1.2024H公司经纪、资管净收入以及投资收益(含公允价值变动)占比出现提高,投行、利息净收入及其他收入占比出现下降。2.代买、代销收入行业排名稳中有升,合并口径经纪业务手续费净收入同比-8.51%,随市小幅下滑。3.股权及债权融资规模同步出现回落,合并口径投行业务手续费净收入同比-38.24%。4.集合资管规模增幅明显,券商资管业务质量持续提高,合并口径资管业务手续费净收入同比+65.12%。5.权益自营实现稳定收益预期,固收自营投资收益创历史新高,合并口径投资收益(含公允价值变动)同比+49.36%。6.两融余额虽有回落但市场份额创近年新高,质押规模保持稳定,合并口径利息净收入同比-18.70%。

投资建议:报告期内公司经纪业务净收入虽然随市小幅下滑,但代买、代销收入行业排名稳中有升,经纪业务基本盘稳固;券商资管业务主动管理能力持续增强,集合资管规模实现快速增长推动资管总规模企稳回升,业务收入同步实现快速增长;权益自营踏准市场主线实现稳定收益,固收自营规模和收益创历史新高,自营业务同比高增为公司业绩逆市增长奠定坚实基础。公司近年来整体经营业绩的稳定性在中小券商中出类拔萃。预计公司2024、2025年EPS分别为0.47元、0.50元,BVPS分别为8.23元、8.56元,按10月10日收盘价8.46元计算,对应P/B分别为1.03倍、0.99倍,维持“增持”的投资评级。

风险提示:1.固收市场波动导致公司业绩改善的程度不及预期;2.股价短期波动风险;3.资本市场改革的政策效果不及预期

中原证券研究所

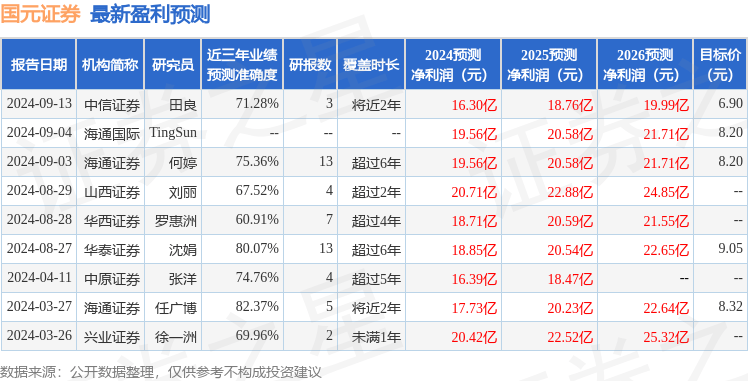

证券之星数据中心根据近三年发布的研报数据计算,海通证券任广博研究员团队对该股研究较为深入,近三年预测准确度均值高达82.37%,其预测2024年度归属净利润为盈利17.73亿,根据现价换算的预测PE为19.9。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级2家,增持评级3家;过去90天内机构目标均价为8.89。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

评论